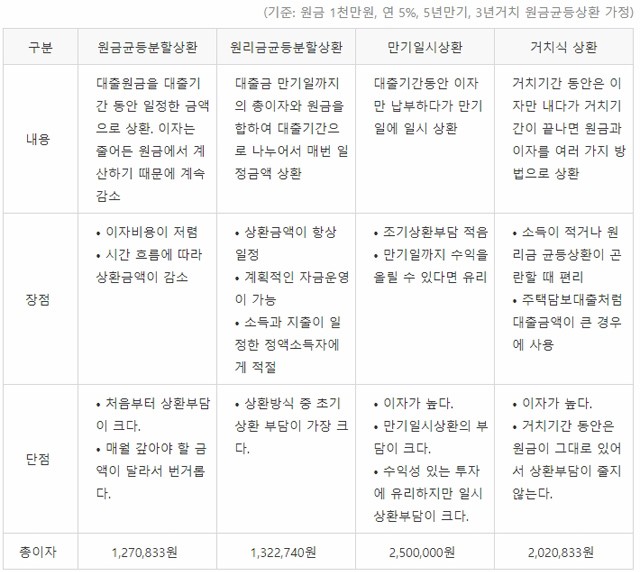

은행에서 2억원을 대출받을 경우에는 신용대출과 주택담보대출를 많이 이용하게 되며 담보가 있는경우 금리를 저렴하게 이용할수 있으며, 자신의 신용도가 높을때도 대출금리를 낮게 이용할수 있어 이자를 낮게 상환할수 있습니다. 은행에서 대출시 상환방법에 따라 거치식 상환, 만기일시상환, 원리금 균등분할상환, 원금균등불할상환방식으로 나눠지는데 원금을 어떻게 상환하는지에 따라 달라집니다.

이자 발생비용 : 만기일시상환 > 원리금균등분할상환 > 원금균등분할상환

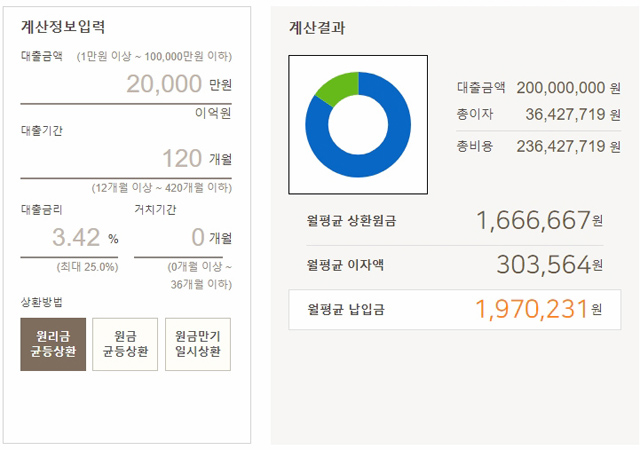

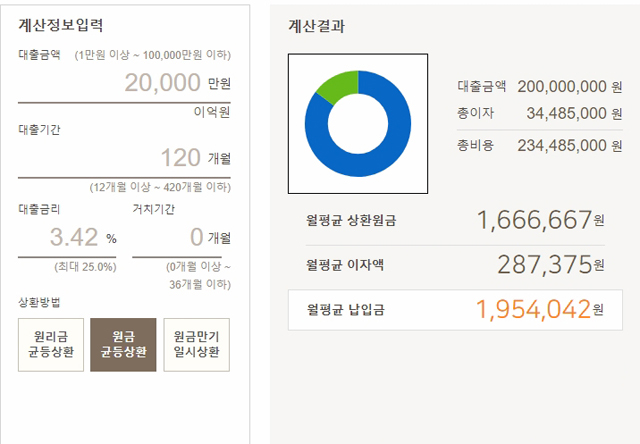

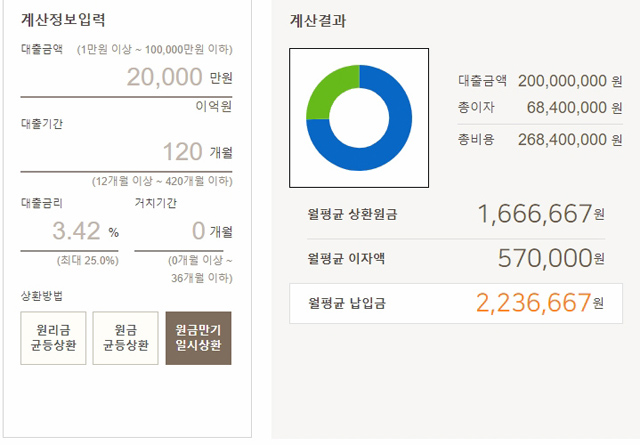

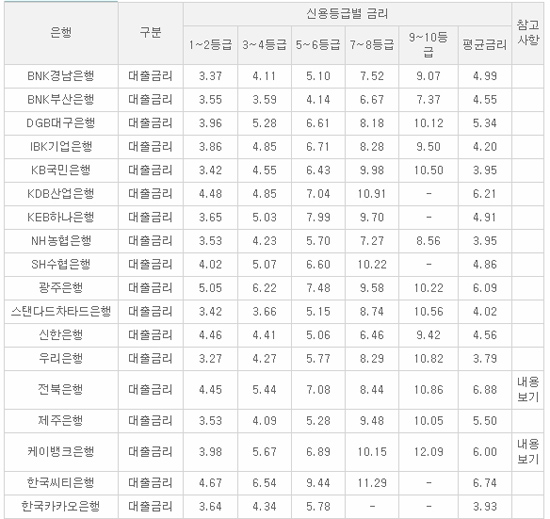

대출금액 2억원 , 대출기간 120개월, 대출금리 3.42%(은행에 따라 다름)

⑴ 원리금 균등상환 방식

대출기간동안 발생하는 총이자를 원금과 합한 총비용을 매월 일정하게 납부하는 방식

=월평균 납입금 1,970,231원으로 총이자 36,427,719원 및 원금2억원을 포함한 236,427,719원을 상환

⑵ 원금 균등상환 방식

대출기간동안 매월 남은 원금에 대한 총이자를 분할원금과 같이 상환하는 방식

= 월평균 납임금 1,954,042원으로 총이자 34,485,000원 및 원금 2억원을 합친 234,485,000의 총비용 발생

⑶ 원금 만기 일시상환 방식

대출기간동아은 원금에 대한 발생한 총이자만 매월 상환하며 만기일이 도래하면 원금을 일시상환하는 방식

= 월평균 납임금 2,236,667원으로 총이자 68,400,000원 및 원금 2억원을 합친 268,400,00원을 상환해야함.대출이자계산기

# 금리는 매월 변동되므로, 참고용으로만 이용해야하며, 대출상품에 따라 금리가 변동될수 있습니다.